老後2000万円問題や、年金受給年齢の引き上げ、様々な増税をはじめとした、将来へのお金の不安が絶えない昨今。何度も耳にする『資産形成』を、そろそろ本気で考えていかないといけないのかなと考えているあなたは必見! ファイナンシャル・プランナーの森川敏彦氏に、資産形成のキホンと始めかたを教えてもらいました。

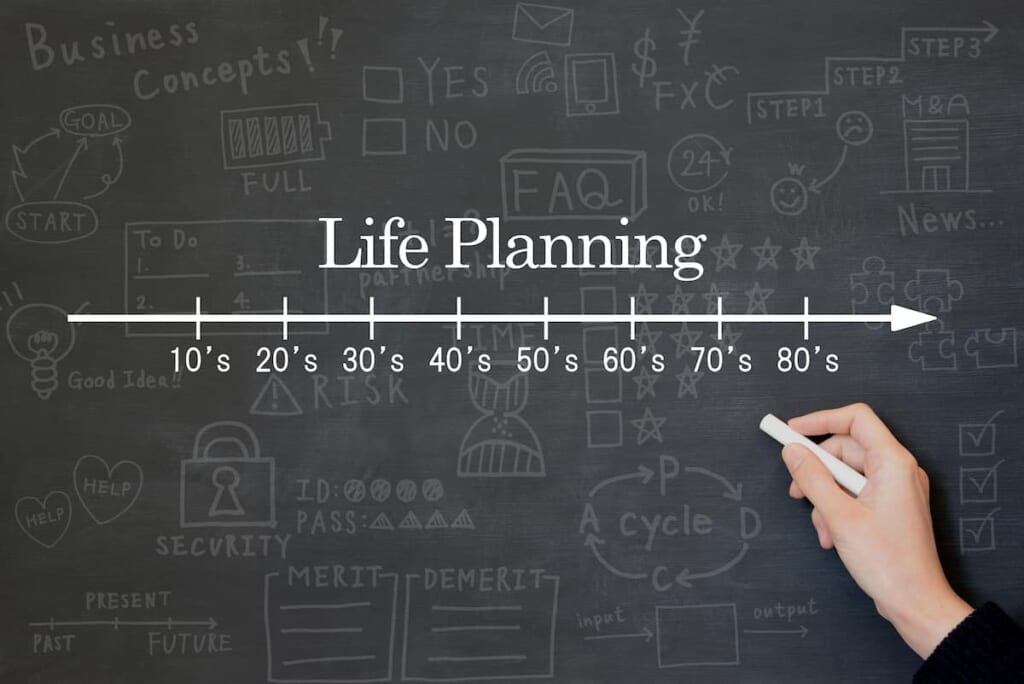

資産形成はライフプランを立てるところから始まる

人生100年時代といわれる現代。老後の資金が不安だけれど、お金のことはなかなか人に聞けない、フリーランス同士でも話題に挙げるのはなんだか気が引ける……。そういう人は多いと思います。そんなフリーランスが真っ先に取り掛かりたいのはライフプランをたてること!

なぜなら、退職年齢を自分で決められるフリーランスは、一般的な会社員よりライフプランも幅広く、人それぞれ違います。だからこそ、自分にあった資産形成が大事になってくるんです。

そもそもライフプランって何? と思った方。ライフプランとは、自分のゴール(退職年齢)を決めて、それまでのお金の流れを中長期的に把握することです。

現実的なライフプランをたてるには、このゴールを150歳や80歳のような現実離れした年齢にしないことが大切。生涯現役! という気持ちの人もいるかもしれませんが、まずは自分のゴールを想像してみましょう。

貯金は苦手?投資は怖い?資産形成は基本ルールに従えばOK!

ライフプランを立てたら、資産形成について見ていきましょう。資産形成は、主に貯蓄と投資の2つです。

貯蓄が得意になるためには?

貯蓄は、使わずにとっておくことであり、資産形成といえばこれ! という人も少なくないですよね。

しかしながら貯蓄が苦手、全然貯まらないという人もいると思います。それは、収入から支出を引いた残りを貯蓄する傾向があるからです。

しっかり貯まる、貯蓄が得意になるためには、収入から予め貯蓄分を引き、残りのお金で支出すること。

フリーランスは、勤め人と異なり財形貯蓄や持ち株制度などがないため、自主的に取り組むことがポイントです。

投資は基本ルールで

続いては投資。投資は怖い、そう思っている人は少なくないですよね。確かに投資にはリスクが伴います。

リスクが大きいとリターン(利益や損失)が大きいのが投資だから、リスクが小さく、リターンが大きいものは存在しないのです。あったとしたら、それは詐欺!

詐欺にあうことなく、元本割れを回避する投資をするなら、基本のルールにのっとって行えばよいのです。

投資の基本のルールとは、ずばり長期積み立て。

毎月同じ金額を、長期に渡って積み立てます。その際に国内だけでなく海外へも投資したり、円だけでなくドル、国内債券だけでなく外国債券へもと投資するように、地域や通貨に偏りなく分散投資をしましょう。

投資をすることによって、例えば毎月3万円、年利3%で20年運用したとしたら、元本720万円が984万9,000円と約264万円プラスになります。

時間を味方につけるだけで、ただ貯めるよりずっとプラスになるのが投資なんです。

さらに、お金を増やすためには、税制の優遇措置を使うことも大切。フリーランスなら、月5,000円から始められるiDeCoを選択肢のひとつにするものありです。

非課税で運用できるだけでなく、受け取るときには公的年金控除や退職所得控除を使えたり、小規模企業共済と併用ができたりするという節税メリットがあります。

一方で、60歳まで受け取れなかったり、所定の手数料がかかるというデメリットもあので、ライフプランによっては注意が必要です。

その他、青色申告特別控除や生命保険控除、経営セーフティ共済(中小企業倒産防止共済制度)といった、確定申告の際控除になる制度が、フリーランスには意外とあるんです。これらを活用することで、自分で自由に使える手取り収入を増やすことができます。

青色申告特別控除

青色申告で確定申告を行った場合に受けられる控除です。条件により、最大65万円の控除を受けられ、節税になります。

生命保険料控除

支払った生命保険料に応じて、一定の金額が保険料負担者のその年の所得から差し引かれる制度で、税金の負担が軽くなります。

経営セーフティ共済(中小企業倒産防止共済制度)

取引先事業者が倒産した際に、中小企業が連鎖倒産や経営難に陥ることを防ぐための制度です。無担保・無保証人で掛金の最高10倍(上限8,000万円)まで借入れでき、掛金は損金または必要経費に算入できます。

お金に働いてもらうあらゆる手段。フリーランスだからこそ、真剣に検討していきましょう。

【取材協力】

会計バンク

森川敏彦さん 1級ファイナンシャル・プランニング技能士ンシャル・プランニング技能士

【参考】

青色申告特別控除|国税庁

経営セーフティ共済(中小企業倒産防止共済制度)|独立行政法人 中小企業基盤整備機構

関連するタグ

イエモネ編集部

iemone editors/

「イエモネ」は、暮らしと自由をテーマにした、家中(イエナカ)情報メディア。 簡単レシピからお取り寄せスイーツ、可愛いインテリア雑貨やおしゃれ家電まで、あなたの家をもっと居心地よくするアイデアで詰まっています。 今日も一日よくがんばりました。やっぱり、お家が一番。

RECOMMENDおすすめ記事

暮らし/生き方の記事

-

JUL 14TH, 2026. BY 林美由紀

美容 > ボディケア

【睡眠&便通が気になる方へ】毎日飲めるサプリ「ごぼう茶プリ ちょう快眠」発売

-

JUL 4TH, 2026. BY sunflower

ファッション > お手入れ

【この夏の紫外線対策に!】“快適さ×機能性”で人気上昇中のUV対策アイテム「Uポケ」とは?

-

JUL 3RD, 2026. BY 林美由紀

ライフスタイル > 暮らし/生き方

うつ病治療の「3割の壁」を打ち破る運動療法とは?元日本王者・医学博士の精神科医による講演会開催

-

JUL 1ST, 2026. BY 林美由紀

ライフスタイル > 暮らし/生き方

【Qoo10セール】欲しいものをお得にゲット!2026年7月1日(水)~7月9日(木)「メガポ」開催だよ~!

-

JUN 27TH, 2026. BY 林美由紀

ライフスタイル > 暮らし/生き方

【腸活】自分の腸を知って自分で腸内環境を育てるキット『腸活KIKUIMO 7日間集中キット』が気になる~!

-

JUN 3RD, 2026. BY たこゆら

ライフスタイル > 暮らし/生き方

何でも聞いてくれるおしゃべり相手AIぬいぐるみ「KOTTI(コッティ)」が新登場♪

-

JUN 2ND, 2026. BY sunflower

ライフスタイル > 暮らし/生き方

【猛暑のマスク悩み】“涼しい”だけじゃ足りない? 重視されるのは通気性だった

-

MAY 24TH, 2026. BY sunflower

ライフスタイル > 暮らし/生き方

【地球の変化気づいてる?】『地球スーパーマーケットは泣いている!』5月31日(日)放送|中京テレビ・日本テレビ系

-

MAY 23RD, 2026. BY 林美由紀

ライフスタイル > 趣味

【予約特典は限定白いスポーツカー!】理想のスローライフを実現できるゲーム!?PS5とNintendo Switch2版『Starsand Island』予約受付中!

-

MAY 16TH, 2026. BY mari.M

ファッション > コーディネート

【KEYUCA新作】日常生活の延長線上で運動ができちゃう!「タイパ アクティブウェア」登場